マイホームを売却して損が出た場合 ❶

マイホームを売却して利益が出た場合は、確定申告をしなくちゃと思う方は多いかと思います。

一方で、損が出た場合はどうでしょうか。

一定の要件に該当する場合は確定申告をすることにより、得をすることができます。

今回はマイホームを売却して損が出た場合の2つの特例のうち、1つをお届けします。

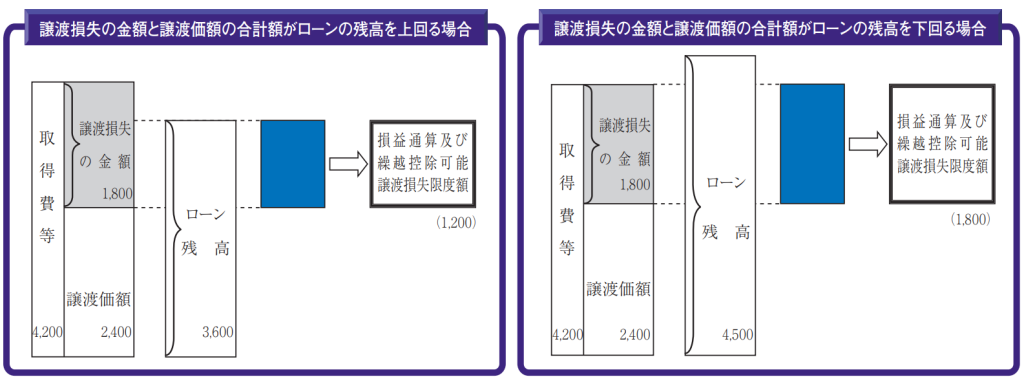

譲渡損失の計算

上記計算式で損失の金額を計算します。

主な注意点は、取得費の部分です。マイホームの購入金額がそのまま引けるわけではなく、

建物部分については減価償却(時の経過による価値の減少分)を考慮した金額となります。

土地部分は購入時の金額をそのまま取得費として引けます。

適用要件

❶ 売却したマイホームの住宅ローン※1が、売却に係る契約を締結した日の前日において残っていること。

❷ 売却したマイホームが、売却した年の1月1日において、5年超の期間所有しているものであること。

※1 契約償還期間が10年以上のものに限る。

つまり、住宅ローンを完済する前に売却して損が出た場合に適用できる特例です。

損失の金額を控除できる

適用要件を充たす場合は、損失の金額として一定の金額を、給与所得・公的年金の雑所得など他の所得と損益通算することができます。

例えば、給与所得があり源泉徴収されている所得税がある方は、確定申告をすることにより還付を受けられることになります。

また、売却した年に控除しきれなかった損失の金額は、翌年以後3年間繰り越して、各年分の所得から控除することができます※2。

※2 繰越控除は、翌年以後連続して確定申告書を提出する必要がある。また合計所得金額が3,000万円以下の年分に限り適用することができる。

まとめ

マイホームを売却して損が出た場合は(他に確定申告が必要な所得等が無ければ)、確定申告をする必要はありません。

しかし、今回のケースに該当する方は確定申告をご検討いただくとよいかもしれません。

いつでも無料相談を受け付けております。お気軽にお問い合わせください。

相続専門かとう税理士事務所

税理士 加藤義隆

出典元:国税庁「令和7年分 土地や建物の譲渡所得のあらまし」