マイホームを売却した場合の譲渡費用

マイホームの売却にあたり、買主の要望により、建物を取り壊して更地として売却することが売買契約の条件とされることがあります。

この場合の譲渡所得の計算における注意点についてお伝えします。

譲渡所得の計算

参照:国税庁「令和7年分 土地や建物の譲渡所得のあらまし」

建物は取り壊しているため、上記計算式の「譲渡価額」は土地の売却金額※1、「取得費」は土地のかつての購入代金※2となります。

それでは「譲渡費用」にはどういったものが計上できるか検討しましょう。

一般的には不動産業者に仲介を依頼しますので、仲介手数料が計上できます。また契約書に貼付する印紙代も譲渡費用になります。

そして、もちろん建物の取り壊し費用も含まれます。

引越し費用は残念ながら譲渡費用とはなりません。

今回のマイホームの売却における支出はそれぐらいのため、以上ですべてでしょうか。

※1 一般的には、固定資産税等相当額の精算金額を加算します。

※2 土地の購入時の登録免許税、不動産取得税、印紙税等も取得費に含まれます。

建物の未償却残高も譲渡費用となる

今回の売却において支出はしていませんが、取り壊した建物の売却時の価値(未償却残高)も譲渡費用となります。

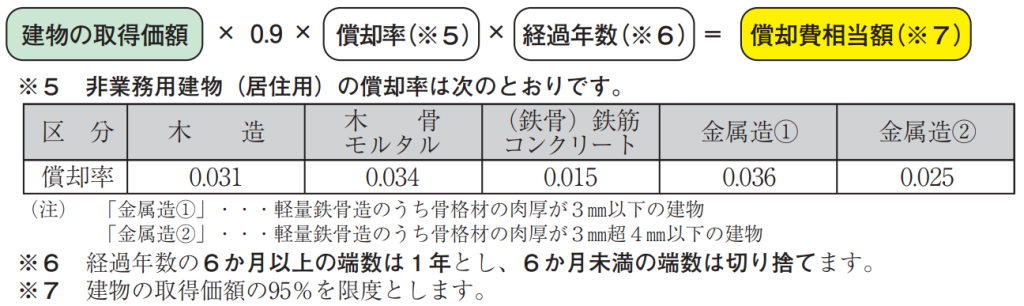

その価値は、建物のかつての購入代金(建築代金)から、次の計算式による償却費相当額を引いて求めます。

参照:国税庁「令和7年分 土地や建物の譲渡所得のあらまし」

次の前提で実際に計算してみましょう。

▪建物の購入代金は、2,000万円 ▪木造の建物で、購入時から売却時までの経過年数は30年

① 購入代金(取得価額) 2,000万円

② 償却費 2,000万円 × 0.9 × 0.031 × 30 = 1,674万円

③ 未償却残高 ① - ② = 326万円

この326万円が譲渡費用に計上できます。

まとめ

土地と建物を売却した場合には、取得費として建物の未償却残高を考慮することは忘れにくいかと思います。ただ、今回のように建物を取り壊して更地を売却する場合には、漏れてしまうことが可能性としてあるため取り上げてみました。

マイホームの譲渡を検討されている方は、譲渡前にお気軽にご相談ください。もちろん譲渡後のご相談もお待ちしております。初回相談は無料です。

相続専門かとう税理士事務所

税理士 加藤義隆